立足上海 放眼世界

意见领袖丨颜色

一 前期流动性较为充裕

受信贷与财政因素影响,近期流动性整体较为宽裕。自3月以来,银行间市场流动性较为宽裕,DR007稳定在政策性利率下方波动。我们认为近期流动性的宽松主要受信贷、财政拨付、债券发行等因素影响。

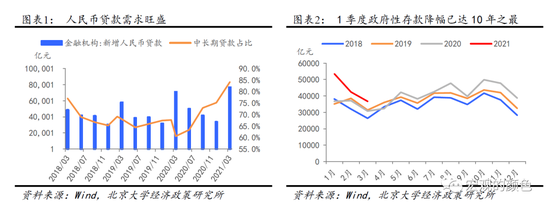

首先,近期信贷投放量较大。从新增金融机构贷款来看,一季度新增人民币贷款已达7.67万亿元,较去年同期增加5700亿元,资本市场融资量有所增加。从信贷结构来看,一季度中长期贷款占比快速上升,占新增人民币贷款总量的84.1%,较去年同期上涨24个百分点,可见中长期贷款的需求较为旺盛。其次,财政支出力度较大,而税费收缴量有所下降。两会后财政积极落实预算安排,财政支出力度较大,一季度政府性存款降幅已达近10年最高,近1.7万亿。另一方面,在两会、国常会相继提出优化和落实减税政策的要求下,今年财政将继续降低小规模纳税人、小微企业、个体商户和制造业企业税务负担,并已于4月1日起全面安排实施,预计全年新增减税超过5500亿元。再次,专项债发行量均小于往年,对流动性的吸收作用有所下降。出于控制地方政府债务风险的考虑,一季度主要着重于在建项目、用好去年地方政府债务余额。新增专项债发行节奏明显放缓,发行规模较去年共计减少10564.85亿元。同时,在264亿元的新增专项债中,有43.2%用于补充中小银行资本金,发债所融资金变向回流至银行间市场体系中。另外,银行结售汇的上升对近期流动性宽松也起到了一定影响。近期跨境资金流入量依然较多,一季度银行结售汇和跨境收支保持双顺差,结售汇和涉外收付款顺差分别为5735亿元和7864亿元,结汇量的上升促进了流动性的释放。

二 二季度流动性或将边际收紧

目前总体经济向好,供需两旺。在通胀上行压力逐步加大的情况下,我们预计总体流动性将有边际收紧可能。

首先,目前经济总体稳中向好,需求端亦有良好修复。从信贷、工业产出等数据来看,我们认为需求端已有进一步恢复,供需两旺。从信贷角度来看,目前中长期贷款需求旺盛,2月末普惠小微贷款、制造业中长期贷款余额同比增速分别达到35.5%和38.8%,可见金融机构对实体企业的支持力度依然较强。另外,由于今年是十四五开局之年,随着大项目的推进,未来信贷需求或将持续上升,并带动固定资产投资继续恢复。供给方面,一季度工业产出与出口表现强劲。以2019年为基期,一季度规模以上工业增加值同比增长达14.0%,高出2019年同期增速7.5个百分点。同时,在海外经济恢复的背景下,海外对中国的进口需求并未减弱,3月工业企业出口交货值同比增速跳升6.4个百分点至15.9%。同时,3月新出口订单PMI指数较2月上升2.4个百分点至51.2%,表明出口前景依然向好,企业,尤其是制造业企业的资本投入规模或将加大。

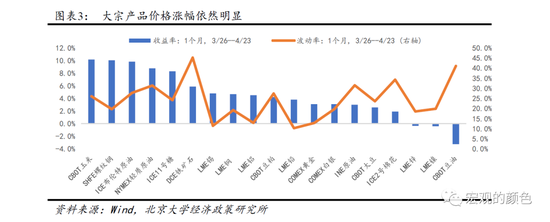

其次,目前我国通胀压力较大,4月PPI或将上行至6%以上。近期国内煤炭、螺纹钢、等工业生产资料价格大幅上涨,商务部生产资料价格指数已较年初上行8.37%。同时,近期全球大宗商品价格涨幅依然明显,布油期货价格已较上月上升9.8%,螺纹钢、铁矿石等大宗产品价格涨幅均超5%。在低基数带来的翘尾效应与输入型通胀的共同作用下,我们预计4月PPI或将达到6%以上。另一方面,我们认为碳达峰、去产能等政策或将推升通胀预期。近期发改委与工信部联合发文,就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行部署,将继续压减粗钢产量以确保实现2021年全国粗钢产量的同比下降。然而,全国钢材需求或将随着经济复苏与投资需求的恢复而有所增加,供需的不匹配或将促使价格进一步上升。在碳中和碳达峰、去产能等政策方针的影响下,通胀预期或将继续上升,加剧通胀上涨的情况,促使通胀由输入型向内源型转变。

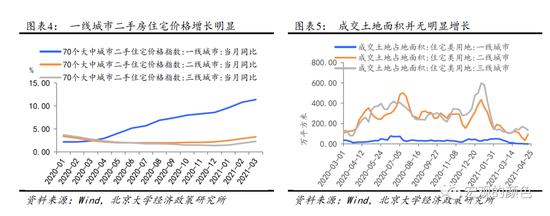

再次,房地产价格上涨压力犹存。自疫情以来,一线城市房地产价格上行趋势明显,3月新建商品房价格指数与二手房价格指数同比已分别上行至5.2%和11.4%。我们认为,房地产价格主要受供给端影响。近期一线城市住宅类用地成交土地面积并没有明显增长,在土地供应没有明显改善的情况下,未来房价上行的压力依然存在。

另一方面,未来地方政府专项债发行节奏将加快,将影响流动性进一步收紧。从地方政府专项债发行计划来看,预计新增专项债发行量将于二季度大幅提升,整体地方政府债务发行量将超1万亿元。二季度新增专项债规模将达到2721亿元,其中5月发行量将达1172亿元,将对流动性起到一定影响。

综合来看,由于货币政策已更加重视广义通胀水平,在我国总体经济形势较好的情况下,货币政策或将灵活微调,边际收紧流动性。

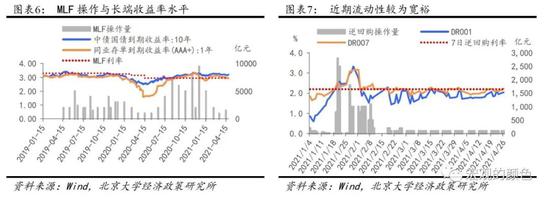

我们认为央行未来将在坚持稳健的货币政策灵活精准、合理适度的原则下,适度调控信贷规模,灵活调整银行间市场流动性。目前疫情影响尚未结束,海外经济发展不确定性依然较大。近期诸多新兴市场国家相继加息,加拿大央行也已削减资产采买规模。在美国经济持续恢复的情况下,未来美联储的决策将对我国及全球经济形势起到重大影响。同时,我国国内金融风险依然存在,控制地方政府债务风险与维持信用债市场的稳定依然重要。在此背景下,我国应继续维持稳健的货币政策。因此我们认为政策性利率变动的可能性极低,且加息并无益于控制通胀的快速上升,流动性的边际收紧将主要体现在调控信贷规模与精准微调银行间市场流动性上。目前DR007与10年期国债到期收益率处于较低水平,我们认为未来央行或将控制逆回购操作量,DR007或将小幅上升,并围绕中枢波动;10年期国债到期收益率也可能小幅上行。另外,5月15日将有1000亿MLF到期,我们预计此次MLF操作量或将有所减少,等量续作的可能性较高。

(本文作者介绍:北京大学光华管理学院应用经济系副教授。)

Copyright © 2019 特别感谢:上海外经贸、上海企业家协会、上海市信息化委员会、上海自贸区、上海对外贸易公司等单位和部门对我们的大力支持。

主办单位:上海世贸网视览企业管理有限公司 Tel:+86-021-59997393 E-mail:zhujp@wtosh.com 营业执照->![]()

关注小程序

关注小程序